Le processus budgétaire en contrôle de gestion

Le processus budgétaire, en contrôle de gestion, permet de fixer la stratégie de l’entreprise, d’allouer les moyens et de déterminer les objectifs. Il est au cœur des activités de contrôle de gestion. Il doit donc être flexible et réactif, pourtant il n’est pas toujours facile à mener, car il implique plusieurs acteurs de l’entreprise et nécessite de mettre en place une véritable méthodologie.

Le rôle du contrôleur de gestion

Le contrôleur de gestion joue un rôle central dans ce processus de construction budgétaire, il est le garant de la cohérence globale de celle-ci et sa position transversale lui permet d’accompagner l’ensemble des décideurs opérationnels.

4 étapes indispensables

Quatre grandes étapes contribuent à l’efficacité de la gestion du processus budgétaire :

- une planification stratégique et fonctionnelle

- un modèle budgétaire complet et performant

- une coordination, une validation et une consolidation des différents budgets de l’entreprise

- des outils de suivi de ces prévisions et une analyse des écarts par rapport aux réalisations

Ces quatre piliers, lorsqu’ils ne sont pas ou mal pris en compte, expliquent dans la très grande majorité des cas la lourdeur et l’inefficacité du processus budgétaire. Voici quelques conseils permettant de les rendre vertueux et d’en faire les conditions favorables à une gestion budgétaire performante.

LA PLANIFICATION

La réflexion stratégique se préoccupe de l’avenir de l’entreprise, de sa viabilité et de sa rentabilité à moyen et long terme.

Les choix fondamentaux portent :

- sur la détermination d’un portefeuille d’activités ou de couples produits-marchés porteurs d’avenir

- sur les investissements productifs en fonction de l’évolution des marchés

- la recherche des moyens de financement

La planification fonctionnelle représente l’articulation entre le court et le moyen terme, le présent et l’avenir de l’entreprise.

Il permet d’identifier les problèmes à résoudre rapidement (production, logistique, commercial ou financier) pour maintenir et améliorer la rentabilité.

Il permet également de chiffrer les objectifs stratégiques sur deux ou trois ans avec une déclinaison par centres de responsabilités (services regroupant les opérationnels). Ces derniers élaborent ainsi leurs plans opérationnels en s’appuyant sur l’identification de leurs variables d’action.

Ils doivent décrire avec précision les actions qui permettront d’atteindre les objectifs fixés, les facteurs clés qui vont conditionner la réussite de ces actions, les personnes concernées, le calendrier à respecter, les moyens à mobiliser, les résultats attendus et la façon de les mesurer.

Enfin, le budget permet de valoriser le programme d’actions détaillées pour l’année à venir.

Ces plans ne sont pas figés dans le temps et doivent savoir « s’adapter » à un environnement instable qui bousculent les organisations (évolutions des technologies, des marchés, des concurrents) pourtant ils restent indispensables à la gestion de la continuité de l’entreprise et à son développement.

LE MODÈLE BUDGÉTAIRE

Le processus budgétaire n’est pas linéaire, mais fait l’objet de plusieurs allers-retours entre les opérationnels, la finance et la direction générale.

Il permet de valoriser les objectifs et les programmes d’actions des différents centres de responsabilité de l’entreprise.

Les budgets sont annuels, mais doivent être mensualisés en tenant compte des variations saisonnières et révisés si besoin pour tenir compte des fluctuations de l’environnement pas toujours prévisibles.

Le budget initial peut être remanié en fonction de nouvelles hypothèses stratégiques : création d’une activité, recrutement d’un commercial, lancement d’une gamme de produits, etc.

Une grande réactivité est alors nécessaire pour effectuer les choix ou éliminer les options.

Un modèle logique performant est un ensemble de formules mathématiques reliant les indicateurs de performances et les paramètres dont ils dépendent. Son absence rend la modification d’une hypothèse difficile à prendre en compte, car elle requiert le travail de plusieurs personnes dans des échanges non formalisés. Ce qui peut, de surcroit, provoquer des erreurs.

Pour éviter ce biais, il est préférable de construire un modèle où la modification d’un seul élément permet de calculer tous les autres éléments. Par exemple, évaluer automatiquement les effets d’une modification d’un taux de remise prévisionnel sur le chiffre d’affaires net.

Ce modèle doit respecter les conditions de simplicité et d’automatisation. Il doit être compréhensible et facile à maintenir. Seuls les paramètres les plus influents doivent y figurer comme des variables modifiables. Par exemple, l’impact de la politique d’approvisionnement sur le taux de marge brute de l’entreprise.

Quelques règles de base à respecter pour le choix de la construction de ce modèle :

- un outil adapté à la taille, la complexité de l’entreprise et à son positionnement stratégique : de l’utilisation d’Excel à la mise en place d’un outil spécifique comme le module budgétaire d’un ERP.

- un responsable financier ou un contrôleur de gestion garant du maintien, de la cohérence et de la fiabilité du modèle et des paramètres retenus.

- un niveau de détail relatif et surtout compatible avec celui du réalisé qui permettra d’analyser et d’expliquer les écarts de façon pertinente.

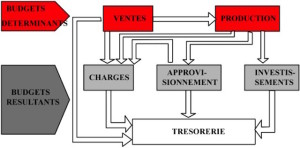

LA HIÉRARCHIE BUDGÉTAIRE ET SA CONSOLIDATION

Dans une entreprise industrielle, on peut schématiser ainsi la procédure budgétaire, de manière simplifiée (sans tenir compte des politiques et des variations de stock) :

- Un programme des ventes validé par la DG permet de déterminer le budget de la force de vente et ses frais, le budget de publicité et marketing

- Les prévisions commerciales annuelles et mensuelles permettent de déterminer le programme de production, les investissements et embauches qui en découlent et les frais de fonctionnement.

- Les prévisions de production déterminent ainsi le programme d’approvisionnement. En fonction de la politique d’achat et de stockage des matières premières, le budget des achats de matières premières peut être calculé ainsi que le budget de fonctionnement du service approvisionnement.

- La consolidation de tous ces budgets, en tenant compte de la cohérence de leur corrélation et sans oublier les charges indirectes de l’entreprise permet de déterminer un compte d’exploitation prévisionnel et un budget de trésorerie.

Le contrôleur de gestion est chargé d’assurer la compatibilité de l’ensemble en réalisant le bouclage des différents budgets à travers le compte de résultat et le bilan prévisionnel. Il vérifie aussi l’équilibre financier à court terme à l’aide du budget de trésorerie.

En cas d’incohérences, si les différents documents de synthèse ne bouclent pas entre eux, ou si les résultats obtenus sont insuffisants, le contrôleur doit assurer des itérations budgétaires afin d’assurer la faisabilité et la fiabilité de la construction.

LE SUIVI BUDGÉTAIRE

Il faut mettre en place des instruments qui permettent ce suivi. Souvent, ce suivi s’effectue par grandes lignes budgétaires (dans sa forme la plus simple on compare les produits réalisés et les dépenses engagées par rapport aux produits prévus et aux dépenses autorisées).

Dans les cas plus complexes, le contrôleur de gestion et le responsable de centre mettent en place des indicateurs de performances afin d’analyser plus finement les écarts entre les résultats attendus et les réalisations constatées.

D’une manière ou d’une autre, il est important de suivre mensuellement ces écarts et de rechercher les causes de dysfonctionnement, interne ou externe, avec les responsables de centre afin de mettre des actions correctives immédiates en place.

Si vous aussi, êtes convaincu de l’importance du processus budgétaire pour votre entreprise mais que vous n’avez pas le temps ou la ressource compétente en interne pour mener à bien cette procédure, n’hésitez pas à contacter CBPCONSEILS.